![]()

—— 中新系全媒体矩阵 ——

新闻行业垂直网站![]()

—— 中新系全媒体矩阵 ——

新闻行业垂直网站“AR 这个赛道足够大,非常有挑战,我们团队从去年年底就开始投入做这件事。”致敬未知 CEO 吴德周对 VR陀螺说道。

近两年,一股 AR 热潮席卷了整个智能制造产业,不少产品大拿、技术大牛纷纷投身 AR 创业,其中不乏一些非常熟悉的面孔,致敬未知团队即是其中之一。

创始人吴德周曾任字节跳动新石实验室总裁,锤子科技合伙人/COO/CTO,华为荣耀产品线总经理,拥有近二十年智能硬件行业从业经验。

作为近期行业内话题热度最高的 AR 初创团队之一,VR陀螺有幸能与致敬未知创始人/CEO 吴德周进行对话。在近两小时的时间里,吴老师讲述了致敬未知对于 XR 产业的理解与思考,对于 AR 眼镜产品的定义,畅谈了 AR 行业的现在与未来。

手机产业疲软、VR 巨头垄断,而 AR 赛道足够大

作为中国手机行业第一批元老,吴德周的第一次创业并未固守原产业,而是选择了机会更大的 AR。

谈及入局 XR 行业的原因,吴德周坦言,早期在做手机的时候,就已经在关注 AR 和 VR,当时就在讨论未来什么样的产品会代替手机。现在大家也看到了,对于下一代个人计算设备平台,业内普遍的共识就是 AR 和 VR。

之所以选择入局 XR 还有两个客观因素。“一方面,现在的手机更迭并没有在用户体验上带来本质的变化,没有刷新‘用户体验’。而 VR、AR 不同。例如在玩游戏上,VR带来的沉浸式体验是手机所无法提供的。”

“另一方面,手机产业的出货量下降很快,而且确实已经不再有小公司的创业机会,更多变成了大公司之间的供应链竞争。”

自 2007 年苹果公司发布第一代 iPhone 以来,智能手机行业已迈入了它的第十五个年头,行业巨头垄断,市场壁垒高筑,消费需求疲软,已成为行业共识。IDC 发布的第三季度全球智能手机市场报告显示,今年第三季度全球智能手机总出货量为 3.552 亿台,较去年同期下降了 6.0%,这已是全球智能手机出货量连续第六个季度同比下滑。

反观 XR 产业正处于前期起量阶段,VR 刚突破千万台级别,而 AR 则还处于数十万台级别,对于创业公司来说,拥有庞大的市场机会。

不过,在 VR 和 AR 的赛道选择上,吴德周也有自己的判断。

“我们不认为 VR 赛道上有创业公司的机会,因为 VR 的整个产品形态和应用场景其实已经相对明确,比如游戏、观影。所以更多的是像字节、Meta 这样的巨头砸钱、砸人,然后快速生产内容。它的瓶颈点已经不是去做探索,而是怎么样让体验更好,让内容更丰富。”

相比于 VR,吴德周认为 AR 赛道足够大,足够有挑战性,而且即将迎来市场标志性产品。

“目前 VR 是拼内容的阶段,比较适合有内容资源的公司和巨头公司。但对于 AR 而言,它现在仍然处在一个比较早期的阶段。未来三年或者更长远的时间,行业可能会有很大的突破,包括出现爆款产品,这是我们对于 AR 市场的一个大判断。”

固然,相比于 VR 行业的高阶门槛,AR 赛道明显拥有更多市场缺口。然而,就现阶段而言,看中 AR 赛道的竞争对手非常多,行业扎堆现象非常严重,前有华为、OPPO、Rokid、Nreal,后有雷鸟创新、奇点临近、蜂巢科技等近 40 家涉及 AR 硬件的公司,作为一家初创企业,致敬未知优势何在?

致敬未知的自我认知:团队经验+产品定义

致敬未知的官网有着这样一句话“你所看到的世界,只有 1/2”。吴德周解释道:“现在大家双眼看到的世界是不完整、有缺憾的,未来有了 AR 眼镜以后,大家不仅可以看到现实内容,还可以看到虚拟的内容,让虚拟的 1/2 补齐,让双眼的世界更丰富。”这是致敬未知公司名称的来源以及他们对于 AR 的未来愿景。

对于目前井喷式的 AR 创业市场现状,吴德周认为致敬未知的核心优势主要表现在团队和产品定义两方面。

“我们团队由两部分人组成。一部分是来自手机行业的老兵,他们几乎完整经历了整个智能手机行业的发展周期,从 0 到 1,再到顶峰。产品、研发、供应链、市场、销售方面都有着千万量级的交付经验;还有一部分人是国内最早做 AR 和 VR 的团队,这些人在软件和算法上有多年的积累。并且,由于经历过 AR 行业前期的坎坷,有很多宝贵的行业经验,可以让我们避免很多坑。”

吴德周认为致敬未知的第二个核心优势表现在他们对于现阶段的产品定义上,“我们一直在围绕能够戴出门的理念,来做我们的 AR 眼镜。能戴出门,意味着你要解决很多关键的问题,外观、重量、功能等等。”

“AR 还是要跟现实去融合、交互,这才是真正的 AR。我们不仅仅希望用户在家里使用,更希望用户能戴出去,在户外使用,跟外边的世界做更多地融合,产生更多 UGC 内容,这样可能对行业会有更多的帮助和推动作用。”

AR 眼镜一定要和物理世界做融合与交互,这是致敬未知对于 AR 产品的定义,吴德周在对话过程中也反复强调。在具体的 AR 眼镜产品上,致敬未知则围绕三个点做创新与突破,构建属于自己的核心竞争力。

“第一是基础体验。我们希望能够解决 AR 产品目前大家都普遍存在的重量、发热以及佩戴舒适性的问题,把基础体验做到极致。这部分可能涉及整个产品架构的设计,器件的选型,可实现功能的取舍等。”

“第二是应用场景的突破。我认为 AR 当前阶段想完全取代手机还做不到,但是在一些相对垂直的场景,AR 眼镜有机会能做到远好于手机的体验,只有这样,用户才会更愿意去使用它。”

“第三是用户交互。AR 的交互和手机有很大区别,手机交互比较单一,主要是屏幕触控,而 AR 的交互则更加多样化,它可以用到语音、动作手势、眼球、触控等等。我们在交互上会有很多创新点,这些创新点包括硬件+软件两块,只有软硬一起配合,才有机会在整个 AR 的交互上把用户体验做到极致。”

吴德周认为,AR 的受众和手机的受众其实可能是同一个群体,凭借团队这十几年“服务”经验,非常有把握了解用户的需求,知道什么样的产品可以打动他们。当然,对于现阶段如此多 AR 创业团队的现状,吴德周表示:“因为 AR 的行业还比较早期,需要更多懂得用户需求的人,一起来把市场做大,所以我对于大家都出来做 AR 这件事还是非常看好的。”

经验是把双刃剑,17 年手机行业经验的取舍

在与 VR 陀螺的对话过程中,吴德周常用手机行业举例论证。经验能成为夯实的基础,但也往往容易让人形成固化思维,是把双刃剑。

在传统手机制造上的经验借鉴与创新上,致敬未知又如何取舍?

吴德周说道:“以前在做手机的时候,一直在研究什么样的产品更容易成为爆品,什么样的产品有潜质成为爆品。我自己总结下来一些核心要素:首先产品外观要足够好看;其次品质要足够高,可以带给用户超值的体验;最后在成本对应上,也应该是同档位价格具有竞争力的产品。”

从外观、品质、体验和价格四个核心要点出发,吴德周认为这些“经验”可以从手机行业无缝迁移到 AR 行业。爆品逻辑同样适用。

除了爆品的逻辑基本相似之外,手机与 AR 眼镜的供应链也高度匹配。“过去十几年,我们和各个领域的供应链都有很好的合作关系,大家也建立了很强的信任感。”

“现在很多供应链也有很强的意愿切入 AR/VR 赛道。这种状态下,如果我们能够发挥他们的主观能动性,一起来定义产品,那么就不愁做不出更好的产品。”另外,AR 智能眼镜与手机同属于电子消费品,吴德周还认为在用户的运营、市场和品牌策略之上也有相似的参考。

当然,手机和 AR 眼镜在玩法、交互上仍然有很大的区别。“我们团队中有很多 95 后产品经理,他们对新东西天然敏感,会有很多天马行空,大胆创新的想法。”在吴德周看来,AR 眼镜首先会面向新世代的用户群,所以需要匹配一支更懂这群用户的团队。

在谈到手机与 AR 眼镜的借鉴与创新,吴德周说道“在社交场景应用方面,我们认为 AR 有可能会颠覆 Web2.0 时代的社交、互动方式。现在的社交大家主要是微信、陌陌等基于手机通过文字、视频的社交。而 AR 到来的时候,它可能会有更丰富的形式,会让人与人之间的连接更加直接与高效。”

吴德周把自己定义为一个产品经理,对于接下来要打造的产品思路,早已了然于胸。

AR 眼镜产品思路:高频、刚需、颠覆性体验与平衡

目前,消费市场的 AR 眼镜产品非常多样,如以 BB、自由曲面为主的 XR 投屏观影类,为目前最主流的产品形态之一;此外,还有以阵列光波导和衍射光波导为主的信息提示类、翻译类,以及更为垂直细分的泳镜等。

对于目前最主流的观影类产品,吴德周认为这类产品确实能带来更好的体验,但仍然不是“颠覆式”的提升。相比之下,VR 头显带来的体验提升,就是“颠覆式”的。

“用 VR 玩游戏或者观影,它带给用户的体验提升确实是颠覆式的。因为在手机上不可能有这样的沉浸感和交互方式,而 AR 可能也需要一些类似这样的颠覆体验,并且我们认为它一定是在与现实世界做融合交互下的场景中产生的。”

“在当前整体生态还不够成熟的阶段,AR 眼镜应该是要满足用户相对高频、刚需的一两个点,同时又能在基础体验上做到让用户愿意去佩戴,去分享,去生产内容。我认为只有这样,AR 行业才更有可能接近走向更良性的发展。”

当然,高频、刚需与颠覆性的 AR 体验需要建立在 AR 眼镜之上,而供应链是底层基础。“很多创业公司就是在这方面吃了大亏,可能你有很多新想法,你很容易定义一个场景,但是你定义的产品能不能做出来,能不能批量生产,这其实不是一个容易的事情。”

吴德周表示一家公司对于产品与场景的定义,一定要有平衡思维。“我们在做产品的时候一定要去平衡,产品经理不能说用全世界最好的东西去堆砌,而不考虑生产制造环节,因为最后这个产品可能面临生产制造或造价成本高昂等难题,这一定不是一个成功的产品。”

吴德周认为高频、刚需、颠覆式体验与平衡思维,才是他们做 AR 产品的思路,而仅有创新却“吃灰”的产品理念且不可取。

国内有机会出现 VR/AR 头部玩家

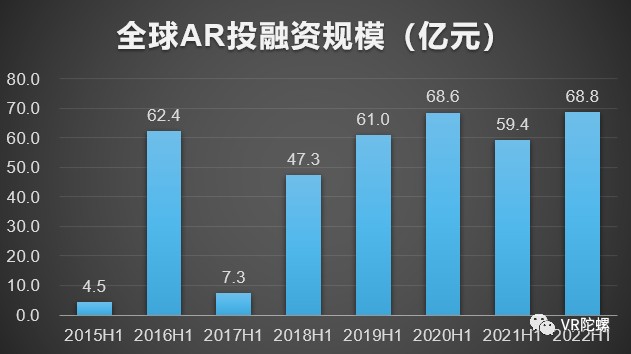

2019 年开始,与 AR 相关的融资、创业企业、新品如雨后春笋般涌现,并且开始从纯 B 端迈向 C 端。根据 VR 陀螺统计,2022 年上半年的AR领域投融资总额已达到 68.8 亿元,创历史新高。

对于 AR 眼镜中最为核心的光学方案,吴德周认为近年来整个 AR 行业在光学技术方面进步很快,不过每种光学方案仍有一定局限性。“比如 BB 方案,它在显示效果上表现力很强,但在镜片透过率上又太低,只有 10-20%。光波导的方案透过率很高,可以高于 80%,但在一体机形态下又面临量产、工艺、成本、视场角、色散等问题。”

当然,他也相信随着供应链技术进步完善,未来 AR 眼镜也会更加接近终极状态。“现阶段还没有完美的方案,大家都在尝试和改进,所以我也相信未来一定会越来越好。”

吴德周认为,历经手机等智能终端的洗礼,中国在供应链方面已经形成了明显优势。未来,在 VR/AR 赛道,国内一定会诞生几家头部公司。